Der BGH hat entschieden: Lebensversicherungen können aus finanziellen Gründen die Auszahlung der Bewertungsreserven ihrer Kunden kürzen. Sie müssen dies aber ausreichend und transparent begründen.

Was sind Bewertungsreserven eigentlich?

2008 wurde das Lebensversicherungsgesetz geändert. Seit damals sind Lebensversicherer verpflichtet, auslaufende oder gekündigte Verträge zur Hälfte an den vorhandenen Bewertungsreserven, also den Gewinnen, zu beteiligen. Da die Leitzinsen derzeit auf einem historischen Tiefstand sind, sind die Versicherer in einer finanziellen Zwickmühle: Um die Sonderausschüttungen realisieren zu können, müssen stille Reserven angegriffen werden.

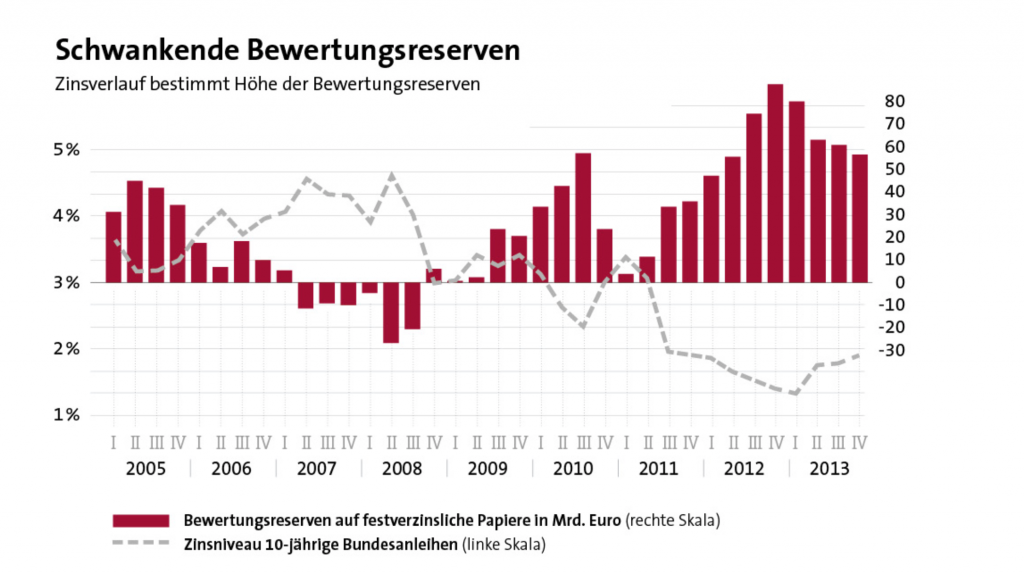

Die Grafik des GDV zeigt, wie die Bewertungsreserven in den letzten Jahren geschwankt haben:

Wer profitiert von der Ausschüttung?

Ausgeschüttet wird an diejenigen Versicherten, deren Verträge enden, also knapp 5 %. Zahlen des GDV zufolge wurden im Jahr 2013 pro Monat knapp 300 Millionen Euro an Bewertungsreserven ausgeschüttet und damit rund 80 Prozent mehr als 2011.

Da die Situation insbesondere zu Ungerechtigkeiten den übrigen Versicherten gegenüber führte, reformierte der Gesetzgeber die Ausschüttungsverpflichtung dahingehend, dass Kursgewinne nur noch in einem Maß ausgezahlt werden dürfen, das die Garantiezusagen für alle übrigen Versicherten nicht gefährdet.

In der Folge kam es zu einer massiven Kürzung der Beteiligungen.

Nun gibt es hierzu ein neues BGH-Urteil:

Vor allem der Bund der Versicherten kritisierte diese Gesetzesänderung als verfassungswidrige Enteignung und strebte eine Musterklage an. Der betroffene Versicherte hatte statt einer Auszahlung von 2821,35 Euro nur 148,95 Euro erhalten.

In seinem Urteil bestätigte der Bundesgerichtshof nun das Gesetz und damit die Möglichkeit für Versicherungen, Ausschüttungen aus finanziellen Gründen zu kürzen. Allerdings wurde das Verfahren gleichwohl an die untere Instanz rückverwiesen: Denn eine solche Kürzung muss der Versicherer ausreichend und gut begründen, sonst darf eben nicht gekürzt werden.

Für Versicherungsmakler: So beraten Sie Ihre Kunden richtig.

Viele Versicherte sind nun wieder in Aufruhr und möchten am liebsten gleich ihre Lebensversicherung kündigen. Allerdings haben gerade viele alte Verträge hohe Garantiezinsen und sind daher eine sehr gute Geldanlage. Eine Kündigung muss daher gut abgewogen werden, ebenso ein Neuabschluss.

Für Fragen rund um diese Themen und Unterstützung in Ihrer Kundenberatung steht Ihnen unser Team aus der Fachabteilung LV gern zur Seite. Diese erreichen Sie unter der Telefonnummer 0821/71008-200.