Im Trend: betriebliche Krankenversicherung (bKV)

In vielen Branchen und Regionen fällt es den Unternehmen schwer, Stellen zu besetzen. Mitarbeitende zu halten, wird daher umso wichtiger. Um in diesem Wettbewerb einen Vorteil zu erzielen, setzen immer mehr Betriebe auf die betriebliche Krankenversicherung. Wie die SDV AG Sie unterstützen kann, lesen Sie hier.

Das Jahr 2022 stand noch unter dem Einfluss der Corona-Pandemie. Viel stärker wirkte sich zusätzlich ab Februar 2022 der Krieg in der Ukraine auf Deutschland aus. Energiepreise stiegen und verursachten eine hohe Inflation. Dennoch konnte die deutsche Wirtschaft im vergangenen Jahr um 1,8 Prozent gegenüber dem Vorjahr wachsen. Und obwohl dieser Wert angesichts der schwierigen Bedingungen positiv ausfällt, stehen die Unternehmen hierzulande vor großen Herausforderungen. Dazu zählt, Fachkräfte zu finden.

Einer Umfrage der Deutschen Industrie- und Handelskammer (DIHK) Ende 2022 zufolge erwartet etwa die Hälfte der rund 22.000 befragten Unternehmen ein schwieriges Jahr bei der Stellenbesetzung. Die Personalplanung sei in Anbetracht der Wirtschaftslage zwar zurückgeschraubt, gleichzeitig verschärfe sich die Schwierigkeit, manche Stellen überhaupt zu besetzen.

„Wir gehen davon aus, dass in Deutschland rund zwei Millionen Arbeitsplätze vakant bleiben“, erklärt Achim Derks, stellvertretender DIHK-Hauptgeschäftsführer. Das Fehlen von Fachkräften belaste nicht nur Betriebe, sondern gefährde den Erfolg bei wichtigen Zukunftsaufgaben, wie der Energiewende, der Digitalisierung und dem Infrastrukturausbau. „Für diese Aufgaben brauchen wir vor allem Menschen mit praktischer Expertise“, so Dercks. Und die seien rar wie nie zuvor.

Unternehmer suchen selbst nach Wegen

Um hier eine Verbesserung zu erzielen, fordern die Unternehmen von der Politik unter anderem den Abbau von Bürokratie sowie die Stärkung der beruflichen Bildung. Allerdings warten die Unternehmen nicht auf Maßnahmen seitens der Gesetzgebung, sondern werden selbst aktiv. Neben attraktiven Gehältern, Flexibilität bei der Arbeitszeit sowie Homeoffice-Möglichkeiten umfassen moderne Mitarbeiterangebote Zuschuss zum Mittagessen, das Firmenfahrrad, die Übernahme der Kosten für den Nahverkehr sowie die betriebliche Altersversorgung.

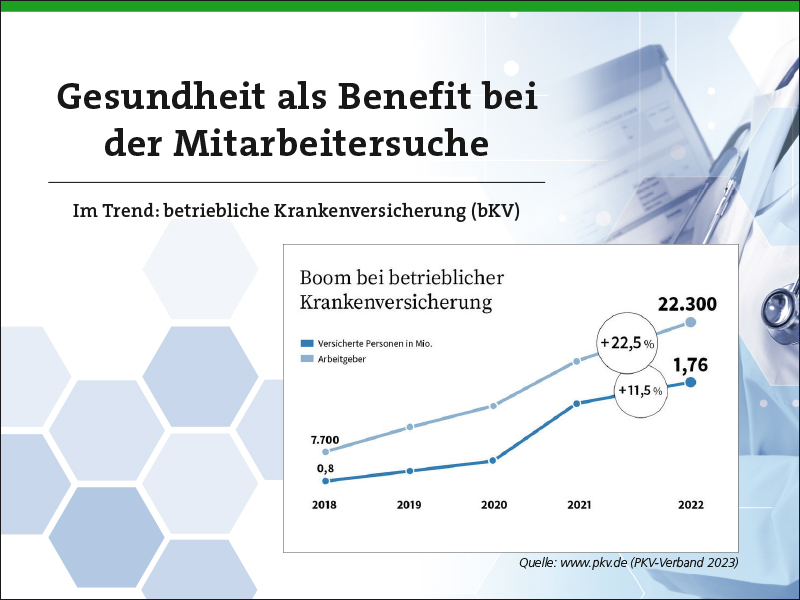

„Ferner erlebt eine weitere Versicherungsleistung über den Arbeitgeber, nämlich die betriebliche Krankenversicherung (bKV), derzeit einen Boom. Damit verschaffen sich viele Arbeitgeber einen Wettbewerbsvorteil“, sagt Daniela Haslinger, die die betrieblichen Vorsorgelösungen für Kooperationspartner der SDV AG betreut.„Eine Erhebung des Verbandes der Privaten Krankenversicherung Ende 2022 zeigt, dass 22,5 Prozent mehr Betriebe als 2021 ihren Mitarbeitenden eine bKV angeboten haben.“ Die Zahl der Beschäftigten mit einer bKV stieg um 11,5 Prozent auf rund 1,8 Millionen (siehe Grafik).

Betriebliche Krankenversicherung als Lösungsansatz

Dabei zeigt der stärkere Zuwachs bei Unternehmen im Verhältnis zum Wachstum bei den Beschäftigten, dass die bKV ein ideales Instrument auch für kleinere Unternehmen ist. Das Einreichen der Rechnungen erfolgt unkompliziert in der Regel online, per App oder über das Internetportal des Versicherers. Auch das Versenden per Post ist möglich. Innerhalb weniger Tage liegt die Erstattung des Rechnungsbetrages dann vor.

„Aktuell besonders gefragt sind die sogenannten Budgettarife. Sie eignen sich für alle Betriebe in vielfältigen Konstellationen“, sagt Haslinger. Dabei handelt es sich um Angebote, bei denen das Unternehmen für seine Mitarbeitenden einen jährlichen Höchstbetrag, das Budget, auswählt. Innerhalb dieses Rahmens können die Mitarbeiter Leistungen zum Beispiel für Zahnersatz, Zahnbehandlungen, Vorsorgeuntersuchungen, Sehhilfen sowie bei stationären und ambulanten Behandlungen abrufen. Im Gegensatz zur eigenen privaten Krankenzusatzversicherung spielen Alter, Vorerkrankungen oder bereits begonnene Behandlungen beim Zahnarzt hier in der Regel keine Rolle. Es gibt meist keine Gesundheitsprüfung.

bKV ist als Sachleistung steuerfrei

„Besonders hervorzuheben ist bei der betrieblichen Krankenversicherung, dass die Zuwendungen als sogenannte Sachleistungen für Arbeitnehmer steuer- und sozialabgabenfrei sind“, erklärt Haslinger. Bis zu einer Grenze von 50 Euro können Unternehmen ihren Mitarbeitenden Zuwendungen erteilen, ohne dass darauf Abzüge anfallen. Der Betrieb kann die Beiträge für die bKV später als Betriebsausgaben steuerlich geltend machen und schmälert damit seine Steuerpflicht.

Die Abgabenfreiheit gilt jedoch nur, wenn die Zuwendung als Versicherungsschutz erfolgt. Will der Arbeitgeber einen Geldzuschuss zur privaten Krankenzusatzversicherung des Arbeitnehmers leisten, wird dieser Zuschuss als Barlohn betrachtet und muss entsprechend bei der Lohn- oder Gehaltsabrechnung behandelt werden.

„Zu Beginn einer Beratung zur bKV empfiehlt es sich, bei kleinen, mittleren, inhabergeführten Betrieben zu starten“, rät Haslinger. „Zum einen kennen sie den Vermittler in der Regel bereits, weil sie ihre Gewerbeversicherungen bei ihm abgeschlossen haben. Und zum anderen fühlen sich Chefs dieser Unternehmen ihren Mitarbeitern, die sie persönlich kennen, stärker verantwortlich, als das in großen Betrieben der Fall ist“, so Haslinger weiter.

In der GKV: Beiträge steigen, Leistungen sinken

Gute Argumente sind zudem, wie wichtig eine zusätzliche Krankenversicherung im Kontext unseres Gesundheitssystems ist. „In der gesetzlichen Krankenversicherung erfahren wir regelmäßig Veränderungen – Zuzahlungen und Beiträge steigen und Leistungen werden gekürzt“, sagt Haslinger. Zudem gehen viele andere Ausgaben des Arbeitnehmers ebenfalls nach oben; Stichworte Energiekosten, Lebensmittelkosten, Mietpreise.

„Gleichzeitig erfährt die Gesundheit, nicht zuletzt getrieben durch die Corona-Pandemie, einen so hohen Stellenwert wie nie zuvor. In diesem Umfeld kann ein Vermittler mit einem passenden bKV-Konzept bei den Unternehmen sicher punkten“, ist Haslinger überzeugt. Die SDV AG unterstützt ihre Kooperationspartner hier mit einem spezialisierten Team aus Experten (siehe Interview ab Seite 12).

Von der Bedarfsermittlung bis zur Vertragsbetreuung – so klappt‘s mit der Beratung zur betrieblichen Krankenversicherung

- Bedarf: Welchen Bedarf haben das Unternehmen und die Mitarbeiter? Hier kann zunächst auf die Situation der Krankenversicherung geschaut werden. Im nächsten Schritt geht es um die finanziellen Möglichkeiten zur Absicherung durch das Unternehmen und um die Wünsche an die Leistungen der bKV.

- Tarif: Zur Wahl stehen viele unterschiedliche Produkte sowie Versicherer. Der Vermittler muss daher den Markt gut kennen und die Vor- und Nachteile der jeweiligen Tarife. Letztlich muss der ausgewählte Tarif zu den Bedürfnissen passen.

- Leistungen: Ob Budgettarif, der pauschal für Zahnersatz ebenso leistet wie für die Sehhilfe, oder ob es konkreter sein soll, muss hier entschieden werden. Je nach Tarif und Anbieter variieren die Leistungsumfänge.

- Gesundheitsprüfung: Insbesondere in den Budgettarifen ist eine Gesundheitsprüfung meist nicht vorgesehen. Das Risiko verteilt sich über die Versichertengemeinschaft hinweg. Andere Produkte können durchaus eine Prüfung des aktuellen Gesundheitszustands notwendig machen. Hier ist der Vermittler gefragt, die Mitarbeitenden entsprechend zu informieren, warum sie notwendig ist und wie sie sich auf den Versicherungsschutz auswirkt.

- Beitrag: Die Prämie unterscheidet sich je nach Leistungen und Versicherer. Für den Versicherungsexperten bedeutet das, umfänglich und transparent über die Kosten für den Krankenversicherungsschutz mit den Unternehmern zu sprechen.

- Betreuung: Wichtig ist, dass die Mitarbeitenden über den Erstattungsprozess gut informiert sind und sie so schnell und unkompliziert, wie es die Versicherer vorsehen, ihre Rechnungen einreichen können. Hier kommt dem Vermittler eine wichtige betreuende Aufgabe zu.

Unternehmen sehen sich aktuell vielen Herausforderungen gegenüber. Eine davon: Mitarbeiter halten und langfristig binden. Die betriebliche Krankenversicherung zeigt sich hier als wertvolles Versicherungsprodukt, das Mitarbeitenden die Wertschätzung des Unternehmens zeigt.

Wie können Makler in die Beratung zur betrieblichen Krankenversicherung einsteigen?

Daniela Haslinger: Versicherungsmakler fungieren im Gespräch mit Unternehmern und Personalverantwortlichen auch als Unternehmensberater. Jedes Unternehmen definiert Ziele für Bilanz und Umsatz und sucht dann nach geeigneten Mitteln, diese Ziele zu erreichen. Dabei werden die Personalplanung und demzufolge der Fachkräftemangel und die Rekrutierung eine Rolle spielen.

Der Unternehmer sucht also eigentlich nicht nach Benefits für die Belegschaft?

Daniela Haslinger: Doch – und darüber hinaus auch nach Rekrutierungsinstrumenten am Arbeitnehmermarkt. Daraus ergibt sich automatisch eine Stärkung seiner Arbeitgebermarke. Im Recruiting tritt das Unternehmen positiver auf, im eigenen Unternehmen wird Fluktuation verhindert und der interne Stellenmarkt gestärkt.

Was heißt das für den Vermittler und seine Akquise?

Daniela Haslinger: Diese Seite einer starken Beratung in der bKV und in betrieblichen Vorsorgelösungen wird gern unterschätzt: Vermittler, die kompetent beraten und starke Lösungen anbieten, haben natürlich eine viel größere Basis, um mit neuen Gewerbekunden zu sprechen – und eingerichtete funktionierende Rahmenverträge sorgen für Empfehlungsgeschäft in Unternehmerkreisen. Bei Round Tables, Handelskammer-Treffen und ähnlichen Veranstaltungen spricht der Unternehmer natürlich auch über solche Dinge und wird seinen Berater weiterempfehlen.

Worauf kommt es im Gespräch mit den Unternehmen vor allem an?

Daniela Haslinger: Es beginnt bereits vor dem eigentlichen Gespräch. Denn die Planung eines geeigneten Konzepts im Vorfeld ist an dieser Stelle hervorzuheben. Eine erfolgreiche Beratung gelingt nicht nach Schema F. Jeder Betrieb hat seine spezielle Ausgangslage und seine eigenen Anforderungen. Im Gespräch selbst kommt es, wie bei anderen Beratungsgesprächen auch, darauf an, die unternehmensspezifischen personalpolitischen Ziele sowie die Wünsche und Bedürfnisse der Unternehmen zu bedienen.

Der eine oder andere Vermittler ist sich vielleicht zu Beginn unsicher. Wie unterstützt die SDV AG ihre Kooperationspartner?

Daniela Haslinger: Die SDV AG erarbeitet und erstellt zum Beispiel gemeinsam mit dem Kooperationspartner passende Konzepte und Präsentationsunterlagen, unterstützt bei der Einrichtung des Gruppenvertrages und hilft bei der Planung der Kommunikationsinstrumente. Unsere Kooperationspartner profitieren dabei von einer langjährigen Expertise in allen Bereichen der betrieblichen Versorgungssysteme und erhalten von uns Allround-Unterstützung, egal ob fachlicher oder vertrieblicher Natur. Für den Arbeitgeber und die Personalverantwortlichen muss die Lösung in der Einrichtung und im Alltag leicht und verwaltungsarm zu handeln sein. Wir unterstützen bei all diesen Schritten remote, mithilfe digitaler Tools und im persönlichen Gespräch, wenn nötig.

Der Rahmenvertrag ist eingerichtet und die bKV läuft – auf welchen Service kommt es jetzt an?

Daniela Haslinger: Unser Partner hat über unser Dokumenten-Management und die Bestandsverwaltung in myInsure Office jederzeit volle Transparenz und wird auf zu bearbeitende Geschäftsvorfälle aufmerksam. Der Arbeitgeber verwaltet über eingerichtete digitale Tools seinen Personalbestand bei An- und Abmeldung und Veränderung. So greift letztendlich ein Rädchen ins andere. Wichtig: Davor muss niemand Scheu haben. Wir unterstützen auch hier in Zusammenarbeit mit den Produktgebern.

Welche Tarife stehen momentan ganz oben in der Beliebtheit?

Daniela Haslinger: Budgettarife, die aus dem bKV-Markt nicht mehr wegzudenken sind. Der Vorteil liegt im umfangreichen Leistungsportfolio. Der Arbeitgeber gibt die Höhe des jährlichen Gesundheitsbudgets vor – die Mitarbeiter können sich genau die Leistungen aussuchen, die sie gerade benötigen. Und das jedes Jahr aufs Neue. Vielleicht benötigt der Mitarbeiter in diesem Jahr eine Sehhilfe, Massagen und eine professionelle Zahnreinigung, im Folgejahr aber eine große Zahnbehandlung oder einen Zahnersatz. Der „klassische“ Versicherungsgedanke ist dabei nicht im Vordergrund, sondern der echte Mehrwert für den Geldbeutel des Mitarbeiters und die Wahrnehmung des Arbeitgebers.

Und wohin wird sich die bKV entwickeln?

Daniela Haslinger: Wir befinden uns mit der bKV in einem absoluten Wachstumsmarkt. Dies können wir zum einen an den Entwicklungen innerhalb der Krankenversicherer erkennen. Viele Anbieter haben in den letzten Jahren nachgelegt und neue Tarife oder auch Tarifverbesserungen ins Leben gerufen. Zum anderen ist die Zahl der Arbeitgeber, die eine bKV nutzen, in den vergangenen Jahren deutlich gestiegen. Gezielte Zusatzleistungen der Arbeitgeber werden in Zukunft noch viel mehr als jetzt die Attraktivität des Arbeitgebers bestimmen. Arbeitgeber, die sich um die Gesundheit ihrer Mitarbeiter kümmern, werden im Ranking der begehrtesten Arbeitgeber vorn sein.

Welchen Trend erkennen Sie außerdem für Unternehmen?

Daniela Haslinger: Aufgrund des demografischen Wandels wird es zusätzlich zur etablierten bAV und zur boomenden bKV eine Revolution im Pflegebereich geben. Bereits jetzt stehen Tarife der betrieblichen Krankenversicherung zur Wahl, die genau diese Kriterien erfasst haben. Eine betriebliche Pflegeabsicherung wird meines Erachtens – ebenso wie Gesundheitsleistungen aus einer betrieblichen Krankenversicherung – in ein paar Jahren als Mitarbeiterzuwendung nicht mehr wegzudenken sein.

Manch ein Arbeitnehmer besitzt bereits eine private Krankenzusatzversicherung. Wird die bKV in Konkurrenz zur privaten Zusatzversicherung stehen?

Daniela Haslinger: Aus meiner Sicht ein klares Nein. Die private Krankenzusatzversicherung und die betriebliche Krankenversicherung können sich perfekt ergänzen. (siehe Beispielrechnung)

Wie lautet angesichts dessen Ihr Fazit?

Daniela Haslinger: Die Zukunft unserer sozialen Sicherungssysteme und des dualen Krankenversicherungsmarktes, wie wir ihn heute kennen, ist nicht in Stein gemeißelt. Egal welche Veränderung dabei bevorsteht: Betriebliche Absicherungen werden immer eher wachsen und wichtiger werden, als in ihrer Bedeutung wieder zurückzugehen. Es lohnt sich also in jedem Fall, hier Kompetenz vorzuhalten und aufzubauen. Dafür können wir als SDV AG ein idealer Partner sein.

Beispielrechnung:

Ausgangslage: Der Arbeitnehmer ist gesetzlich krankenversichert. Zusätzlich hat er eine private Zahnzusatzversicherung (Erstattung 70 Prozent). Der Budgettarif der betrieblichen Krankenversicherung beläuft sich auf 900 € jährlich.

Beispiel:

Zahnimplantat – angenommene Kosten: 2.500 €

Zuschuss GKV und Zahnzusatz zusammen: – 1.750 €

= 750 €

Dieser Betrag (750 €) kann komplett über die bKV erstattet werden.

Hier erreichen Sie das bKV-Team der SDV AG:

E-Mail: bkv@sdv.ag

Telefon: 0821 / 71008 -290