von RAe Oliver Timmermann / Stephan Michaelis, Kanzlei Michaelis Hamburg

Aufgrund der starken (online) Nachfrage anlässlich der Weiterbildungs-Veranstaltung der Kanzlei Michaelis vom 25.02.2021 zu dem Thema „Transparenz-Verordnung“, erlauben wir uns, die wesentlichen Makler-facts, d.h. die unmittelbaren Schritte, die ab dem 10.03.2021 durch Sie zu veranlassen sind, nochmals erläuternd zusammenzufassen:

I. Ziel der Verordnung

Ziel dieser Verordnung ist es (vgl. Erwägungsgrund 10 der VO) 1, sog. Informationsasymmetrien 2 in den Beziehungen zwischen Auftraggebern und Auftragnehmern bzgl.

- den Nachhaltigkeitsrisiken, 3

- der Berücksichtigung nachteiliger Nachhaltigkeitsauswirkungen,

- der Bewerbung ökologischer oder sozialer Merkmale sowie

- nachhaltige Investitionen

dadurch abzubauen, dass Finanzmarktteilnehmer und Finanzberater zu vorvertraglichen Informationen und laufenden Offenlegungen gegenüber Endanlegern verpflichtet werden, wenn sie als Auftragnehmer im Namen der dieser Endanleger (Auftraggeber) handeln.

II. Betroffene der Verordnung

Betroffen von der Verordnung werden Finanzmarktteilnehmer 4 und Finanzberater 5.

Der Begriff „Finanzmarktteilnehmer“ und der damit einhergehende Anwendungsbereich wird in Art. 2 Nr. 1 Offenlegungs-Verordnung weit gefasst und betrifft:

- Versicherungsunternehmen, die ein Versicherungsanlageprodukt (IBIP) anbieten,

- Wertpapierfirmen und Kreditinstitute, die Portfolioverwaltung anbieten,

- AIF- und OGAW-Verwaltungsgesellschaften,

- Verwalter von qualifizierten Risikokapitalfonds und von qualifizierten Fonds für soziales Unternehmertum,

- Hersteller von Altersvorsorgeprodukten,

- Einrichtungen der betrieblichen Altersvorsorge und

- Anbieter von PEPP.

Davon unterscheidet die Offenlegungs-Verordnung in Art. 2 Nr. 11 den Begriff „Finanzberater“:

- ein Versicherungsvermittler, der Versicherungsberatung für IBIP 6 erbringt,

- ein Versicherungsunternehmen, das Versicherungsberatung für IBIP erbringt,

- ein Kreditinstitut, das Anlageberatung anbietet,

- eine Wertpapierfirma, die Anlageberatung anbietet,

- ein AIFM, der Anlageberatung anbietet und

- eine OGAW-Verwaltungsgesellschaft, die Anlageberatung anbietet.

III. Maßnahmen für Versicherungsvermittler aufgrund der Verordnung

Sie haben als Versicherungsvermittler, der gem. Art. 2 Nr. 11 lit. a) VO: „Versicherungsberatung für IBIP erbringt“ ab dem 10.03.2021 auf drei Dinge Acht zu geben bzw. umzusetzen:

1. Veröffentlichung Internetseite

Sie haben auf ihren Internetseiten zu veröffentlichen

- Informationen zu ihren Strategien zur Einbeziehung von Nachhaltigkeitsrisiken bei ihren Beratungstätigkeiten, vgl. Art. 3 Abs. 2 VO und

- Informationen darüber, ob Sie (in Anbetracht ihrer Größe, der Art und des Umfangs ihrer Tätigkeiten und der Arten der Finanzprodukte die Gegenstand ihrer Beratung sind) bei ihrer Anlage- oder Versicherungsberatung die wichtigsten nachteiligen Auswirkungen auf Nachhaltigkeitsfaktoren berücksichtigen oder warum Sie diese nicht berücksichtigen (dann jedoch zusätzlich: „gegebenenfalls einschließlich Informationen darüber, ob und wann sie beabsichtigen, solche nachteiligen Auswirkungen zu berücksichtigen“), vgl. Art. 4 Abs. 5 lit. a) und b) VO.

Und woher bekommen Sie diese Informationen?

Damit Sie als Versicherungsvermittler selbst über die notwendigen Informationen verfügen und um überhaupt entscheiden zu können, ob Sie eine Nachhaltigkeits-Strategie verfolgen bzw. ob Sie bei den empfohlenen Anlagen Nachhaltigkeitsrisiken sehen, müssen Sie die Veröffentlichungen der Finanzmarkt-Teilnehmer (also nach Art. 2 Nr. 1 lit. a) VO dem Versicherer) abrufen. Diese haben zu den o.g. Punkten nämlich nach Art. 4 Abs. 1 und 2 VO Informationen zu erteilen. Ab dem 30.06.2021 haben Versicherer mit mehr als 500 Mitarbeitern dies zwingend auf ihrer Internetseite bekanntzugeben.

Dazu tritt folgendes:

Laut Erwägungsgrund 30 der VO sollen die europäischen Aufsichtsbehörden 7 über den Gemeinsamen Ausschuss Entwürfe für technische Regulierungsstandards auszuarbeiten, in denen „die Einzelheiten zu Inhalt, Methoden und Darstellung der Informationen über Nachhaltigkeitsindikatoren für das Klima und andere umweltbezogene nachteilige Auswirkungen, für die Bereiche Soziales und Beschäftigung, für die Achtung der Menschenrechte und für die Bekämpfung von Korruption und Bestechung, sowie die Einzelheiten zu Darstellung und Inhalt der in vorvertraglichen Dokumenten, in Jahresberichten und auf Internetseiten von Finanzmarktteilnehmern offenzulegenden Informationen über die Bewerbung ökologischer oder sozialer Merkmale und nachhaltige Investitionsziele festgelegt werden.“

Da aber Ihre Darstellung und Offenlegung – als Vermittler – unmittelbar von den Informationen abhängt, die Sie von den Produktgebern erhalten, müssen auch Sie folglich diese RTS abwarten.

Das von der Europäischen Kommission beauftragte Joint Committee of European Supervisory Authorities (ESAs), bestehend aus den drei europäischen Aufsichtsorganen EBA, EIOPA und ESMA veröffentlichte schon am 04.02.2021 seinen Abschlussbericht mit den finalen Regulatory Technical Standards („Draft-RTS“) des zweiten delegierten Rechtsaktes zur Offenlegungs-Verordnung (SFDR). Der Draft-RTS enthält Spezifizierungen der Inhalte, Methoden und Darstellung von ESG-Angaben für die verpflichtende Offenlegung nach SFDR und konkretisiert diese sowohl auf Ebene des Finanzunternehmens als auch auf Ebene des Finanzproduktes. Als Reaktion und im Vergleich zur konsultierten Erstfassung der RTS von 2020, beinhaltet die aktuell veröffentlichte finale Fassung des Draft-RTS weitere Konkretisierungen, um die öffentliche Akzeptanz zu erhöhen und die methodische Praktikabilität zu verbessern. Der finale RTS-Entwurf der ESAs kann nun entweder von der Kommission innerhalb von drei Monaten gebilligt und dem Europäischen Rat und dem Europäischen Parlament zur Zustimmung vorgelegt werden oder aber zurückgewiesen und den europäischen Aufsichtsbehörden zur erneuten Überarbeitung delegiert werden. Es ist davon auszugehen, dass der finale RTS-Draft bis Ende März bzw. Anfang April verabschiedet wird. Dann stehen die Vorgaben fest, die die Produktgeber nach Art. 4 VO anzugeben haben.

Und was schreiben Sie in der Zwischenzeit?

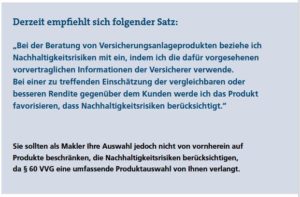

In der Zwischenzeit – bis zur Verabschiedung der RTS – schreiben Sie auf Ihrer Internetseite an der Stelle, an der Sie bislang auf Ihren korrekten Status als Versicherungsmakler nach § 34 Abs. 1 Nr. 2 GewO hingewiesen haben:

„Als Versicherungsmakler beschäftige ich derzeit mehr als drei Beschäftigte (vgl. Art. 17 Abs. 1 Transparenz-VO) 8 und vermittele Versicherungsanlageprodukte.“

„Ich verfolge derzeit keine eigenständige Nachhaltigkeitsstrategie. Im Rahmen meiner Auswahl der Versicherer und Versicherungsprodukte werde ich die von den Produktgebern zur Verfügung gestellten Nachhaltigkeits-Informationen heranziehen. Derzeit stehen hierfür die von den europäischen Aufsichtsbehörden zur Verfügung zu stellenden technischen Regulierungs-Standards aber noch nicht zur Verfügung. Es kann von mir daher noch nicht detailliert geprüft werden, welche Nachhaltigkeitsrisiken bei den Investitionsentscheidungen von den Produktgebern berücksichtigt wurden und welche Nachhaltigkeitsrisiken ich in meine Beratung einbeziehen werde.

Im Rahmen der anlassbezogenen Beratung werde ich dann bei der jeweiligen Kundenberatung darstellen, ob die Berücksichtigung von Nachhaltigkeitsrisiken bei der Investmententscheidung Vor- oder Nachteile nach sich zieht. Die Berücksichtigung erfolgt auf der Basis der Informationen der Versicherung, für deren Inhalt und Richtigkeit ich nicht verantwortlich sein werde.

Ich verfolge die weitere Entwicklung und werde zu gegebener Zeit entscheiden, ob ich eine Nachhaltigkeits-Strategie entwickele und nachteilige Auswirkungen auf Nachhaltigkeitsfaktoren bei der Beratung berücksichtigen werde.“

2. Vergütung und Nachhaltigkeit

Sie haben im Rahmen ihrer Vergütungspolitik anzugeben, inwiefern Ihre Vergütungspolitik mit der Einbeziehung von Nachhaltigkeitsrisiken im Einklang steht, und haben diese Informationen auf ihren Internetseiten zu veröffentlichen, vgl. Art. 5 Abs. 1 VO.

„Meine Vergütung für Versicherungsanlage-Produkte erfolgt grunds. unabhängig von den Auswirkungen der Investitionsentscheidungen der Produktgeber auf die Nachhaltigkeitsfaktoren der Finanzmarktteilnehmer. Wenn und soweit Versicherer die Berücksichtigung von Nachhaltigkeitsrisiken durch eine höhere Vergütung für die Vermittlung fördern, werde ich diese annehmen.“

3. Vorvertragliche Informationen

Sie haben in vorvertraglichen Informationen Erläuterungen zu folgenden Aspekten anzugeben:

- der Art und Weise, wie Nachhaltigkeitsrisiken bei ihren Investitionsentscheidungen bzw. bei ihrer Beratung einbezogen werden und

- den Ergebnissen der Bewertung der zu erwartenden Auswirkungen von Nachhaltigkeitsrisiken auf die Rendite der Finanzprodukte, die sie zur Verfügung stellen bzw. die von ihnen beraten werden, vgl. Art. 6 Abs. 2 und 3 VO.

Dies hat im Rahmen der üblichen Informationspflichten zu erfolgen. Die Offenlegung hat sowohl über die Website als auch in Form von (vor)-vertraglichen Kundeninformationen zu erfolgen. Dokumentieren Sie diese Hinweise in der erforderlichen Beratungsdokumentation.